L’intéressement est une stratégie extrêmement pertinente qui vise à associer la performance et l’atteinte d’objectifs communs à une récompense financière. Sa mise en œuvre est considérée comme cruciale pour développer la rentabilité du cabinet, les barrières étant souvent plus psychologiques que financières.

I. Pourquoi Mettre en Place l’Intéressement ?

La mise en place de ce mécanisme présente des avantages significatifs tant pour le collaborateur que pour les associés :

Pour l’Avocat Collaborateur

• Motivation et Vision Entrepreneuriale : L’intéressement permet au collaborateur de développer une vision entrepreneuriale de son métier au sein même du cabinet.

• Augmentation de la Rémunération : Plus il développe le chiffre d’affaires, plus sa rémunération augmente.

• Performance et Efficacité : Il est incité à être plus efficace sur certaines tâches afin de se dégager du temps pour augmenter son chiffre d’affaires global.

• Reconnaissance : Cela lui permet d’obtenir une reconnaissance directe de son implication, évitant ainsi les points de friction qui peuvent survenir lorsque le développement du collaborateur ne profite qu’aux associés.

Pour le Cabinet et les Associés

• Rentabilité Maximale : Une fois le seuil de rentabilité atteint, tout chiffre d’affaires supplémentaire généré par le collaborateur, après déduction des charges variables (environ 20%), se traduit par des taux de marge brute énormes, pouvant atteindre 80%.

• Croissance du Cabinet : Un collaborateur qui dépasse fortement son seuil de rentabilité apporte un chiffre d’affaires très rentable, permettant ainsi d’augmenter les revenus du cabinet.

• Gestion des RH : L’augmentation de la rentabilité permet d’intégrer de nouveaux collaborateurs de manière plus sereine, même s’ils ne sont pas rentables immédiatement.

• Alignement des Intérêts : Lier la performance à une récompense financière est un outil puissant qui favorise une collaboration renforcée.

II. Les Prérequis à la Mise en Place

Avant tout calcul, il est indispensable de préparer le terrain :

1. Mise en place d’un outil de suivi : Il est fondamental de mettre en place un outil pour pouvoir traquer les performances (le chiffre d’affaires généré) de chaque membre de l’équipe.

2. Définition d’objectifs clairs : Les critères de déclenchement de la prime (ou intéressement) doivent être quantifiables et incontestables. Le collaborateur doit avoir une parfaite connaissance des règles du jeu et des modalités de calcul.

III. Le Calcul du Seuil de Rentabilité (SR)

Le seuil de rentabilité est le montant de chiffre d’affaires qu’un avocat doit générer pour couvrir sa part des charges du cabinet. Il sert de montant de référence, souvent fixé autour de 10 000 € HT de chiffre d’affaires mensuel par avocat collaborateur.

Étapes de Calcul :

1. Charges Annuelles : Prenez le montant total des charges annuelles du cabinet (hors taxes).

2. Division par le nombre d’Avocats : Divisez ce montant par le nombre total d’avocats au sein du cabinet (associés et collaborateurs). Les associés qui se concentrent sur le développement commercial et ne facturent pas doivent tout de même être inclus en valorisant leur contribution commerciale.

3. Intégration du Palier de Sécurité (Optionnel) : Si des collaborateurs (notamment les jeunes équipes) n’atteignent pas le seuil de rentabilité (SR), il peut être pertinent d’intégrer un « palier de sécurité ». Ce palier prend en compte le différentiel négatif entre le seuil de rentabilité et le chiffre d’affaires généré par ces collaborateurs, augmentant ainsi le seuil de rentabilité pour l’ensemble de l’équipe.

Ce calcul assure que les charges du cabinet sont toutes payées avant qu’un intéressement ne soit déclenché.

IV. Prise en Compte des Charges Variables

Lorsque le collaborateur génère du chiffre d’affaires au-delà du seuil de rentabilité, il devient rentable, mais il ne faut pas oublier l’existence de charges variables qui augmentent avec le chiffre d’affaires.

• Montant des Charges Variables : Ces charges variables se situent généralement entre 15% et 25%, souvent autour de 20% au sein d’un cabinet d’avocats.

• Impact sur la Distribution : Il est impératif d’impacter ces charges variables sur le montant à reverser au collaborateur, car ce n’est pas de l’argent qui est distribuable aux collaborateurs. Il faut les retrancher du surplus de chiffre d’affaires.

V. Définition des Paliers d’Intéressement et Méthode de Calcul

Pour inciter le collaborateur à générer un chiffre d’affaires plus important, l’intéressement doit être basé sur des paliers progressifs.

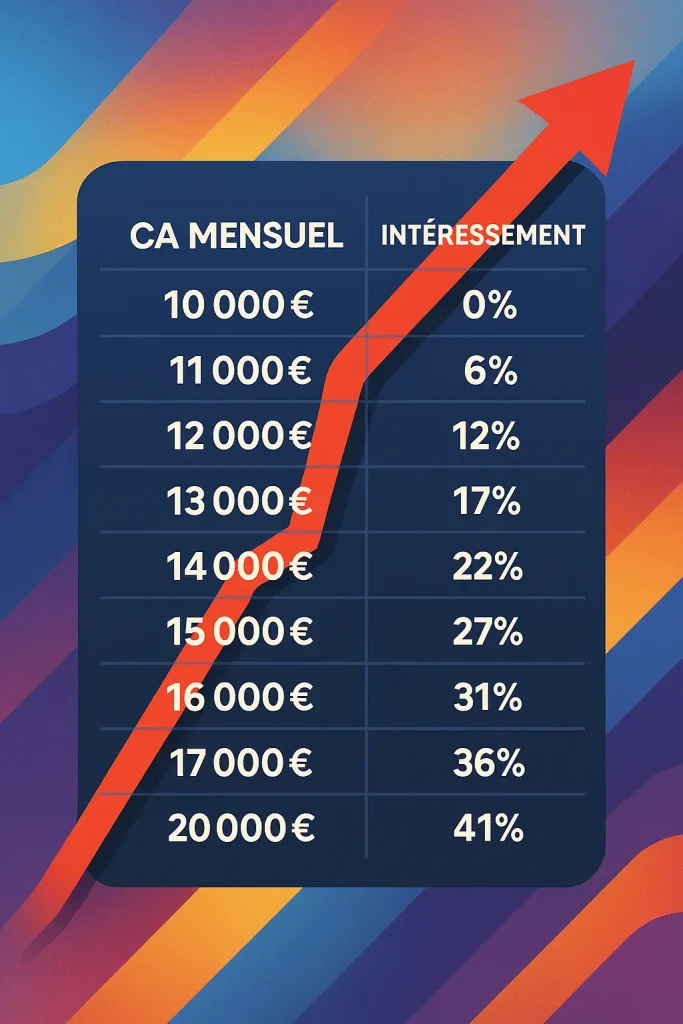

1. Définition des Paliers : Le seuil de rentabilité est le point de départ (intéressement de 0%). Ensuite, fixez des paliers d’intéressement pour le chiffre d’affaires généré au-dessus du SR.

2. Taux Progressifs : Les taux d’intéressement peuvent monter crescendo. Vous pouvez commencer bas (par exemple, 12% d’intéressement sur le surplus de CA pour le premier palier) et monter de manière significative, potentiellement jusqu’à 50% ou même au-delà.

Exemple de Calcul de l’Intéressement (Basé sur un collaborateur ayant généré 100 000 € sur 6 mois) :

| Étape | Description | Calcul et Référence | Montant Exemple |

| 1. Chiffre d’Affaires de Référence | CA cumulé généré sur la période (ex: 6 mois). | 100 000 € sur 6 mois. | 100 000 € |

| 2. Déduction du Seuil de Rentabilité | Retirer le SR cumulé sur la période (6 mois * 10 000 €). | 100 000 € – 60 000 € | 40 000 € |

| 3. Montant à Distribuer (Après Charges Variables) | Retirer les Charges Variables (ex: 20%) du surplus de CA. | 40 000 € * (1 – 0.20) | 32 000 € |

| 4. CA Mensuel Moyen | Calculer le CA mensuel moyen pour déterminer le palier atteint. | 100 000 € / 6 mois | 16 667 € |

| 5. Taux d’Intéressement Brut | Taux correspondant au palier atteint (16 000 €). | Ex: 31% | 31% |

| 6. Intéressement Total Brut | Montant à distribuer * Taux d’Intéressement Brut. | 32 000 € * 31% | 9 920 € |

| 7. Intéressement Mensuel | Répartition du montant total sur la période. | 9 920 € / 6 mois | 1 653 € |

Distinction Intéressement Brut / Intéressement Net

Il est pertinent de séparer l’Intéressement Brut de l’Intéressement Net.

• Intéressement Brut : C’est le taux utilisé dans les calculs internes du cabinet (par exemple, 31% dans l’exemple ci-dessus), appliqué au montant après déduction des charges variables.

• Intéressement Net : C’est le pourcentage qui permet au collaborateur de calculer rapidement son intéressement en fonction du CA qu’il a facturé au-delà du seuil de rentabilité. En distinguant les deux, vous permettez au collaborateur de comprendre très vite son gain potentiel.

VI. Modalités de Distribution

Une fois l’intéressement calculé, deux options principales s’offrent à vous concernant sa distribution :

1. Paiement Unique : Distribuer la somme totale calculée (ex: 9 920 €) en une seule fois.

2. Augmentation de la Rétrocession : Répartir cette somme sur les 6 prochains mois (ou la période de référence) en augmentant la rétrocession mensuelle du collaborateur.

Exemple d’augmentation de la rétrocession : Si la rétrocession mensuelle actuelle est de 3 000 € et l’intéressement mensuel est de 1 653 €, la nouvelle rétrocession pour les 6 prochains mois sera de 4 653 €.

Point Crucial d’Encaissement : Quel que soit le mode de distribution choisi, vous devez vous assurer que l’argent ait été encaissé par le cabinet au préalable. Répartir la somme sur les prochains mois présente l’avantage d’assurer que les sommes ont bien été encaissées avant d’être réparties au collaborateur.